En noviembre de 2022 la Fundación Josep Carreras presentó el informe ‘Jóvenes y leucemia’, en el cual habían participado 400 jóvenes que habían padecido leucemias agudas o linfomas agresivos para explicar su vivencia en todos los ámbitos, no solamente el médico. Algunos de estos resultados fueron apabullantes: el 47% de los pacientes afirmaba haber encontrado dificultades al intentar solicitar un préstamo; el 70% al pedir un seguro de decesos y el 83% cuando intentaban contratar un seguro de vida.

“Antes de mi diagnóstico no me había planteado pedir un crédito, pero hace un tiempo comencé con los trámites y mi sorpresa fue que no pude acceder a este producto financiero simplemente por haber tenido cáncer. Cuando le conté al gestor mi historial médico me dijo que no me iban a hacer un seguro de vida al ser personal de riesgo. Yo ya estoy sano, pero para ellos sigo siendo un enfermo”. Edu, 43 años. Diagnosticado de leucemia en 2017.

Como a Edu, a muchos otros pacientes que han sobrevivido al cáncer les ha ocurrido lo mismo: una puerta cerrada o muchas trabas cuando han tenido que solicitar productos bancarios o de seguros. Los pacientes de cáncer reclaman que “se pase página” después del tratamiento para que, cuando puedan volver a hacer una vida normal y estén recuperados, tengan los mismos derechos que los demás ciudadanos. Es lo que conocemos como derecho al olvido oncológico.

¿Qué es el derecho al olvido oncológico?

Es el derecho a que, después de un tiempo concreto después del alta médica o remisión de la enfermedad, no se discrimine a un superviviente de cáncer teniendo en cuenta su historial médico a la hora de contratar servicios de seguros y /o productos financieros, negando los mismos o aumentando la prima. Por ejemplo, pesar de que actualmente la ley española no obliga a contratar un seguro de vida para poder acceder a un préstamo o hipoteca, es una práctica habitual en la mayoría de las compañías financieras. Hasta este año, la inmensa mayoría de empresas aseguradoras de este país dejaban fuera de la oportunidad de contratar un seguro de vida o de salud a la mayoría de los pacientes oncológicos agudos o crónicos.

Además, la discriminación al superviviente oncológico no solo alcanzaba el terreno financiero sino otros aspectos como, por ejemplo, el carné de conducir. Hasta junio de 2023, cuando se reguló en España el derecho al olvido oncológico, los pacientes que habían superado un cáncer tenían que renovar el carnet cada 3 años, igual que los mayores de 65 años. A partir de la regulación legal, los conductores que hayan padecido cáncer en el pasado podrán renovar el carné de conducir con las mismas condiciones que el resto de la población, es decir, cada diez años en el caso de tener hasta 64, si se tiene más de 65 años se renueva cada cinco.

“Mi experiencia hasta ahora con el mundo financiero como persona que ha sufrido un cáncer es un intento frustrado de contratar un seguro médico (denegado), mi renuncia a otra propuesta porque me triplicaban el precio y otra negativa cuando intenté suscribir una póliza de decesos. Me he comprado un piso sobre plano y el año que viene tendré que pedir una hipoteca. Ya veremos. Espero que no se tengan en cuenta mis antecedentes”. Juan, 34 años. Diagnosticado de síndrome mielodisplásico en 2019.

¿Cómo se ha regulado el derecho al olvido oncológico en España?

El 28 de junio de 2023 España adopto la regulación del derecho al olvido oncológico mediante un Real Decreto Ley publicado en el Boletín Oficial del Estado (Disposición 15135 del BOE núm. 154 de 2023 Página 183) de aplicación inmediata.

Entre otros aspectos, la nueva ley estipula:

Artículo 209. Modificación de la Ley 50/1980, de 8 de octubre, de Contrato de Seguro.

“El tomador de un seguro sobre la vida no está obligado a declarar si él o el asegurado han padecido cáncer una vez hayan transcurridos cinco años desde la finalización del tratamiento radical sin recaída posterior. Una vez transcurrido el plazo señalado, el asegurador no podrá considerar la existencia de antecedentes oncológicos a efectos de la contratación del seguro, quedando prohibida toda discriminación o restricción a la contratación por este motivo”.

“En ningún caso podrá denegarse el acceso a la contratación, establecer procedimientos de contratación diferentes de los habitualmente utilizados por el asegurador, imponer condiciones más onerosas o discriminar de cualquier otro modo a una persona por haber sufrido una patología oncológica, una vez transcurridos cinco años desde la finalización del tratamiento radical sin recaída posterior”.

“El Gobierno, mediante real decreto, podrá modificar los plazos establecidos en el apartado anterior y en el último párrafo del artículo 10 conjuntamente o para patologías oncológicas específicas, en función de la evolución de la evidencia científica”.

Serán nulas aquellas cláusulas, estipulaciones, condiciones o pactos que excluyan a una de las partes por haber padecido cáncer antes de la fecha de suscripción del contrato o negocio jurídico, una vez que hayan transcurrido cinco años desde la finalización del tratamiento radical sin recaída posterior. Al efecto, de forma previa a la suscripción de un contrato de consumo, independientemente del sector, no se podrá solicitar a la persona consumidora información oncológica una vez que hayan transcurrido cinco años desde la finalización del tratamiento radical sin recaída posterior”.

Evidentemente, esta ley supone un gran avance para muchas personas que han superado un cáncer, pero quedan aspectos cruciales por resolver y clarificar.

En primer lugar, la ley no detalla cual es la interpretación que se ha de dar de ‘tratamiento radical’. En el ámbito jurídico, no existe una definición legal precisa y específica del concepto de ‘tratamiento radical’ al no haber sido abordada por la legislación pertinente. Por lo tanto, esta noción está sujeta a interpretación hasta que se publique un desarrollo normativo más completo o lo resuelva el Ministerio de Salud. Esto quiere decir qué hoy en día no conocemos qué tratamientos abarcaría el concepto de ‘tratamiento radical’. Podemos interpretar lógicamente que abarcaría la quimioterapia y la radioterapia. Por lo tanto, hoy en día una persona que haya padecido un cáncer y que hayan pasado 5 años en remisión completa y sin recaída de la enfermedad tras un tratamiento de quimioterapia y/o radioterapia, estaría en la misma situación legal que cualquier otra persona y, por lo tanto, no se le debería tener en cuenta su condición de expaciente oncológico a la hora de contratar un seguro o un producto financiero. Pero ¿qué ocurriría si esa persona continúa un tratamiento de hormonoterapia o inmunoterapia a pesar de tener la remisión de la enfermedad? Hoy en día no lo sabemos puesto que la ley no especifica estos tratamientos como sí lo hace por ejemplo la ley francesa o la belga.

Otra situación que queda fuera de esta nueva ley es la que afecta al paciente crónico que toma una medicación de por vida, pero el cáncer no llega a curarse nunca. Sería el caso, por ejemplo, de la inmensa mayoría de pacientes de leucemia mieloide crónica (LMC) que deben tomar de por vida un inhibidor de la tirosina cinasa a diario y mantienen su enfermedad controlada habitualmente durante décadas. En estos casos, siguiendo la literalidad del Real Decreto 5/2023, de 28 de junio, el derecho al olvido aplica una vez hayan transcurridos cinco años desde la finalización del ‘tratamiento radical’ sin recaída posterior. Entendemos, por tanto, que debe existir una remisión de la enfermedad. Aunque los síntomas y el estado de salud pueden variar según el paciente y el tipo de cáncer, en general, un paciente crónico de cáncer sigue estando sujeto a esa condición médica por lo que, en principio, estos pacientes no entrarían dentro de los supuestos aplicables al derecho al olvido oncológico.

Otro aspecto que queda difuso en la ley española es la obligatoriedad de informar que se ha padecido un cáncer o no, a pesar de que hayan transcurrido 5 años desde la remisión completa. Si atendemos a la literalidad del artículo 10 de la ley, que únicamente se refiere al tomador de un seguro sobre la vida, actualmente las personas que han padecido un cáncer hace 5 años o más y están en remisión completa libres de tratamiento no tendrían la obligación de dar su información médica oncológica cuando van a contratar un seguro de vida. No obstante, en otro tipo de seguros (por ejemplo, multirriesgo, o crédito), simplemente parece indicarse que queda prohibido que esa información pueda utilizarse para la denegación de acceso a la contratación o la imposición de condiciones más onerosas. Por lo que la persona, legalmente, debería informar de la condición médica que ha pasado, pero esta no puede ser tenida en cuenta.

Además de estos conceptos principales que quedarían por detallar y resolver, podríamos resumir que, hoy en día una persona puede acogerse al derecho al olvido oncológico a la hora de contratar un seguro u otro producto bancario solo si han pasado 5 años desde el fin del tratamiento de quimioterapia/radioterapia, trasplante de médula ósea…, está libre de la enfermedad sin recaída alguna y no toma tratamientos oncológicos crónicos. Además, no debe declarar su condición en el caso de solicitar un seguro de vida, pero sí debe hacerlo (y no se le puede tener en cuenta) en otro tipo de seguros.

¿Cómo se ha regulado el derecho al olvido oncológico en Europa?

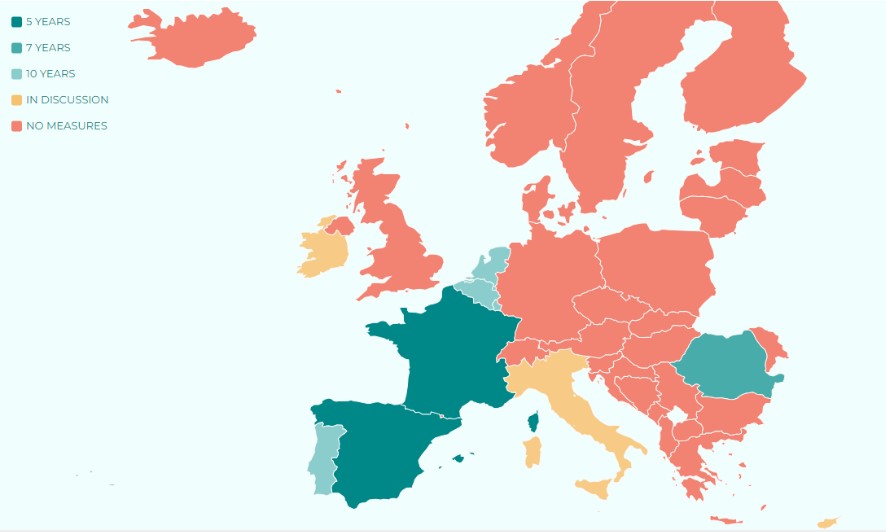

El primer país europeo en regular el derecho al olvido oncológico fue Francia en 2016. En ese momento, la ley francesa reguló el derecho al olvido oncológico a 10 años de la remisión completa de la enfermedad y considerando 5 años, cuando el cáncer fue en menores de edad. En los siguientes años (2018 y 2019) también llevaron a cabo una ley Bélgica, Portugal, Rumanía, Luxemburgo y los Países Bajos. Cada ley era ligeramente distinta y, por ello, actualmente no existe una regulación única, sino que cada ley de cada país tiene sus particularidades. Por ejemplo, en Francia, más tarde, en 2022, el Parlamento francés redujo a 5 años el tiempo después de la remisión completa y eliminó el cuestionario médico en préstamos inferiores a 200.000€. Pero en Bélgica la regulación es a 8 años y en Luxemburgo o Países Bajos a 10 años. Un aspecto que tienen en Francia que es clave y muy interesante es lo que se denomina la convención AERAS. Se trata de un convenio de colaboración entre la administración pública, las federaciones profesionales de banca y seguros; y las asociaciones de pacientes y consumidores. Y ellos, en conjunto, marcan el avance de las directrices, leyes y regulaciones.

Por lo tanto, a pesar de que la Comisión Especial para la lucha contra el Cáncer de la Unión Europea instó a todos los Estados miembros en septiembre de 2022 a tener regulado el derecho al olvido oncológico antes de 2025, todas las legislaciones actuales que existen en diferentes países son distintas.

A pesar de que queda mucho por detallar, la regulación española ha sido la primera de Europa en regular directamente la aplicación del derecho al olvido oncológico a 5 años desde el fin del tratamiento.

Medidas de protección a los supervivientes de cáncer de la discriminación financiera en los distintos países de la Union Europea. Mapa de Ending Discrimination Against Cancer Survivors.

¿Por qué es tan importante el derecho al olvido oncológico?

Cada año, en España se diagnostican más de 280.000 nuevos casos de cáncer*. En hombres, los cánceres más frecuentes son el de próstata (19%), colon y recto (17%), y el de pulmón (14%). En mujeres, los cánceres más frecuentes son el de mama (29%), colon y recto (14%), y el de pulmón (7%). La tasa de supervivencia global de cáncer en España es de 55% en hombres y 62% en mujeres. 1 de cada 2 hombres y 1 de cada 3 mujeres tiene, ha tenido o tendrá cáncer. La Asociación Española contra el Cáncer (AECC) estima que hay 2,2 millones de personas que han superado un cáncer en España. Por ello, el derecho al olvido oncológico es una ley que aplica sistemáticamente para evitar la discriminación de millones de ciudadanos de nuestro país.

* Según Las cifras del cáncer en España 2022. Sociedad Española de Oncología Médica (SEOM).

Otros aspectos para tener en cuenta respecto al derecho al olvido oncológico

Además de afinar en el detalle de la ley para conocer qué tratamientos aplicarían al derecho al olvido oncológico y poder incluir en un futuro a todos los pacientes oncológicos con cánceres ‘crónicos’ hay otros aspectos para tener en cuenta:

– ¿Los pacientes pueden solicitar un seguro (en retroactivo) que anteriormente les denegaron?

En efecto, actualmente los pacientes que cumplan con las condiciones establecidas por el mencionado Real Decreto podrían solicitarlo de nuevo sin que el cáncer (remitido hace al menos 5 años) pueda considerarse para denegar la concesión del seguro. En cambio, si no se concedió un seguro a una persona antes como consecuencia del cáncer, no existe efecto retroactivo por el cual la persona podría solicitar el mismo seguro con las mismas condiciones que se le denegaron. Debería solicitarlo de nuevo.

– Si el paciente ha tenido remisión completa del cáncer hace más de 5 años, pero tiene multitud de secuelas médicas provocadas por el cáncer pero que no son propiamente un cáncer, ¿qué ocurre?

Entendemos que, en estos supuestos, el derecho al olvido oncológico sigue operando ya que, atendiendo a la literalidad del texto, el mencionado derecho aplica una vez hayan transcurrido cinco años desde la finalización del tratamiento radical del cáncer sin recaída posterior en el mismo. A pesar de ello, la potencial recaída se refiere únicamente a la enfermedad del propio cáncer en sí, no a sus posibles secuelas. Cuestión distinta es que esas secuelas sí puedan tenerse en cuenta a efectos de la concesión o denegación del seguro. Por lo tanto, podrían no denegarte un seguro por haber padecido un cáncer y que hayan pasado 5 años, pero sí denegarlo por una secuela médica provocada por el cáncer que haya provocado otra enfermedad.

– Las personas que tuvieron un cáncer hace más de 5 años y están en remisión completa y ya tienen un seguro o producto bancarios, ¿pueden solicitar que borren estos datos de las empresas?

Entendemos que sí puesto que: aunque la literalidad del texto se refiera únicamente a futuros/nuevos contratos que dicho grupo vulnerable pueda suscribir, resulta lógico pensar que la protección otorgada mediante el derecho al olvido oncológico también abarque contratos anteriores a la aprobación del Real Decreto 5/2023; y porque el derecho al olvido oncológico es una vertiente del derecho a la supresión de datos de la normativa de la protección de datos UE -el cual permite al interesado solicitar el borrado de tus datos personales cuando éstos no cumplan con los requisitos de adecuación y pertinencia-.

“Quise obtener una hipoteca y la solicité a diferentes bancos porque ninguno me hacía un seguro de vida. Por ley no es obligatorio, pero te lo exigen. En mi caso, no conseguí ningún seguro de vida, pero un banco accedió a que pagara un tipo de interés mucho más alto que cualquier otra persona y así me otorgaba una hipoteca. Encima me tenía que sentir afortunada pagando más”. Elordi, 42 años. Diagnosticada de leucemia en 2013.

Como hemos comentado a partir del concepto de derecho al olvido oncológico, el paciente de cáncer lo tiene muy difícil para ‘volver a su vida normal’. De hecho, no vuelve porque la etiqueta ‘cáncer’ le va a acompañar muchos años. Esto se pone todavía más de manifiesto en pacientes jóvenes que han tenido poco recorrido vital profesionalmente, académicamente, etc. A nivel de ejemplos, además de el acceso a productos bancarios y de seguros, podríamos citar las dificultades laborales con las que se encuentran muchas personas. En nuestro estudio ‘Jóvenes y leucemia’, destacamos que “a casi 8 de cada 10 la enfermedad les impactó negativamente en el ámbito laboral; 6 de cada 10 tuvieron que abandonar o discontinuar su trabajo durante el tratamiento; tras casi dos años (20 meses de media de baja), solo 1 de cada 2 (el 53 %) se reincorporó a su trabajo y el 30% lo harán con condiciones distintas a las que tenían. Casi el 20% fue despedido”. Actualmente hay otra ley que está desde el año pasado parada en periodo de enmiendas en este sentido que es la 124/000012 Proposición de Ley para mejorar la protección social y laboral de las personas a las que les hubiera sido diagnosticada una enfermedad grave o carcinoma; que mejoraría las circunstancias y la vuelta al trabajo de los pacientes oncológicos.

Más información en Ending Discrimination Against Cancer Survivors.